看護師として働くとき、非常勤(パート・アルバイト)や派遣として勤務することがあります。そうしたとき、気になるポイントとして「社会保険に加入できるのか」があります。

同じように勤務するにしても、国保(国民健康保険)・国民年金と社保(社会保険)を比べたとき、社会保険のほうが有利だといわれています。そのため多くの人が非常勤で働くにしても、社会保険完備の職場を考えなければいけません。

また社会保険完備であったとしても、加入条件に達していないために社会保険の健康保険や厚生年金に入れないこともあります。

そこでパート・アルバイトや派遣として看護師が勤務するとき、どのように考えて社会保険へ加入すればいいのか解説していきます。

もくじ

社会保険完備は健康保険や厚生年金への加入が条件

国が用意している制度であり、サラリーマンの場合はほとんどのケースで加入することになるのが社会保険です。社会保険には主に以下の4つがあります。

- 健康保険

- 厚生年金保険

- 労働者災害補償保険(労災保険)

- 雇用保険

社会保険完備(社保完備)というのは、こうした4つの制度に加入できることを意味しています。例えば以下の神奈川県横浜市のデイサービスから出された看護師パート求人では、わざわざ「社会保険完備である」と記されています。

ただ国の制度であるため、このように社会保険完備であることが記されていなくても、ほとんどのケースでパート・アルバイト、派遣を含めて社会保険に加入できると考えるようにしましょう。

小規模クリニックは社会保険なしで国民健康保険になる危険性

しかし、国の制度ではあっても社会保険なしのケースもあります。これには小規模のクリニックが該当します。個人経営のクリニック(個人事業主の医師)から出される求人については、社会保険なしのケースがあるのです。

法人の場合、どのような理由があっても全員が社会保険へ加入することになります。そのため病院や施設で非常勤をする場合、確実に社会保険完備です。また派遣看護師についても、派遣会社へ属することになるので確実に社会保険完備です。

しかし医療法人ではなく、個人事業主のクリニックだと社会保険へ加入する義務がなく、結果として社会保険なしになる危険性があるのです。具体的には、以下の要件を満たしたクリニックでないと社会保険の強制加入とはなりません。

- 従業員が5人以上

実際のところ、個人医院だと看護師や事務が非常に少なく、従業員が5人未満のケースがあります。その場合は社会保険への加入が任意になるため、社会保険なしの危険性があるのです。

そのためパート・アルバイトとして求人を探すとき、小規模のクリニックを検討するのであれば、社会保険完備かどうかを考えるようにしましょう。

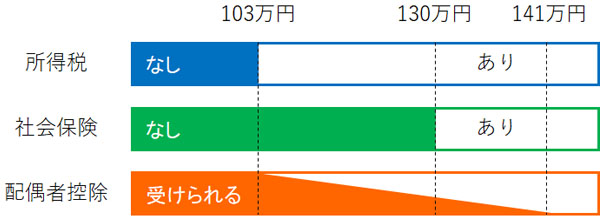

非常勤(パート・バイト)や派遣は年収130万円が加入の基準

ただ勤務先が社会保険完備であったとしても、あなたの労働実態が加入条件を満たしておらず、結果として国保(国民健康保険)への加入になってしまうことがあります。そうしたとき看護師では「年収130万円が基準になる」と考えるようにしましょう。

パート・アルバイトや派遣で働く看護師であれば、「〇〇の壁」という言葉を聞いたことがあるはずです。これについて、以下のようになっています。

- 103万円の壁:所得税の扶養控除の適用外

- 130万円の壁:社会保険への加入

- 141万円の壁:配偶者特別控除の適用外

つまり年収130万円を超えたら、強制的に扶養を外れて社会保険へ加入するというわけです。

そうしたとき、社会保険完備の求人へ応募したとしても、あなたの年収が130万円を越えなければ社会保険に加入することはできません。

なお看護師が非常勤で働く場合、勤務地や職場にもよりますが、パートだと平均時給は1,700円ほどだといわれています。そうしたとき1日8時間を働く場合、週2回を勤務するだけで条件をクリアすることになります。

- 時給1,700円 × 1日8時間 × 週2回 × 4週間 × 12ヵ月 = 年収130万5,600円

看護師がパート・アルバイトや派遣で働くことを考えたとき、実際のところ扶養の範囲内で勤務することのほうが難しいです。看護師は時給が高いため、簡単に扶養の範囲や社会保険の加入条件に引っかかるようになるからです。

そのため看護師が非常勤・派遣での勤務を考える場合、社会保険完備の病院やクリニックの求人へ応募したほうがいいというわけです。

国保(国民健康保険)と社会保険は保険料負担額が異なる

それでは国民健康保険・国民年金に比べて、なぜ社会保険を多くの人が考えるのでしょうか。これについて、負担額や将来の年金額など、あらゆるものが違ってくるからです。

まず国民健康保険の場合、全額が自費になります。個人事業主であったり、社保完備なしの職場(&扶養に入っていない)で勤務していたりする人の場合、すべて自己負担にて国保(国民健康保険)の保険料を支払わなければいけません。

一方で社会保険の場合、すべてあなたが負担することはありません。社会保険の保険料については、あなたと雇用主で費用を基本的に折半することになります。

つまり費用負担割合は半分で問題なく、半分の費用を支払うことで社会保険の健康保険や厚生年金、労災保険、雇用保険などの制度を利用できるようになっています。

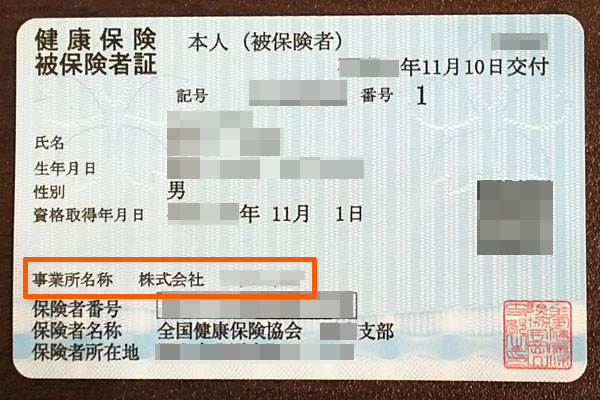

例えば社会保険へ加入した場合、以下のような「会社名が入っている保険証」を受け取ることになります。

看護師の場合は多くで「医療法人 〇〇」などのような健康保険証になりますが、保有している保険証によっていまあなたが国民健康保険か社会保険かを見分けられるようになっています。いま勤務している職場が社会保険でなかった場合、転職を含めて社会保険へ加入できないか考えたほうが得策です。

厚生年金で将来の年金額が月に約10万円違う

また国民健康保険・国民年金ではなく社会保険のほうが優れている理由として、非常に大きな理由に厚生年金があります。国民年金と厚生年金(社会保険で入れる年金)を比べたとき、圧倒的に厚生年金のほうが金額は大きくなるのです。

参考までに国民年金の場合、65歳で受け取る場合の年金額は平均して月5万円ほどです。つまり、生活にかなり苦労することになります。

一方で厚生年金(社会保険)になると、同じように65歳でお金を受け取るにしても支給額は平均して月15万円ほどになります。つまり、毎月10万円もの違いがずっと継続します。

もちろん給料が高くなるほど、社会保険料も高額になるので受け取れる年金額は大きくなります。一方でパート・アルバイトなど非常勤のため、常勤に比べて年収が少ない場合、支払う社会保険料も低いので将来の年金額は低くなります。ただそれでも、国民年金に比べると圧倒的に高額な年金額になるのです。

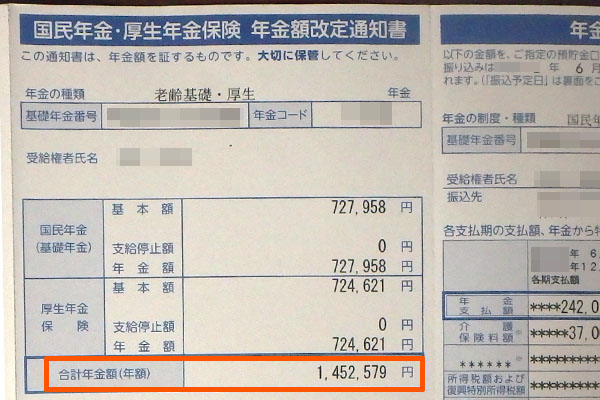

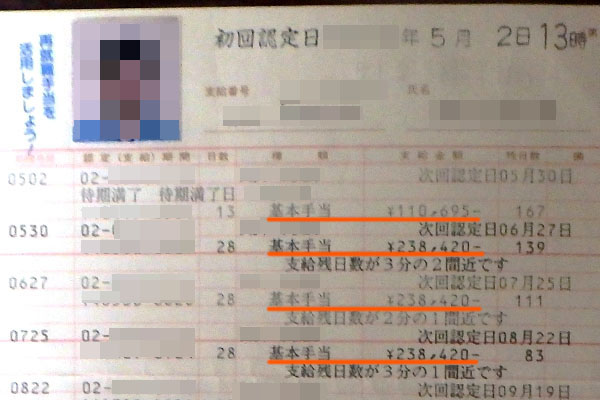

参考までに、以下は私の親の年金支給額になります。

途中で会社を辞め、パート・アルバイトに出るなどして社会保険に入っていましたが、それでも年間で145万円(月12万円)ほどの年金額であり、国民年金だけでなく厚生年金が加わることの威力が非常に大きいと理解できます。

健康保険・雇用保険で出産・育児の給付金支給を受け取れる

また社会保険である意義は他にもあります。特に子供を考えている女性であれば、出産・育児の場面で広く活躍するようになります。

具体的には、健康保険・雇用保険によって以下の給付金が支給されるようになります。

- 出産育児一時金(健康保険より)

- 産休中に支給される出産手当金(健康保険より)

- 育休中に支給される育児休業給付金(雇用保険より)

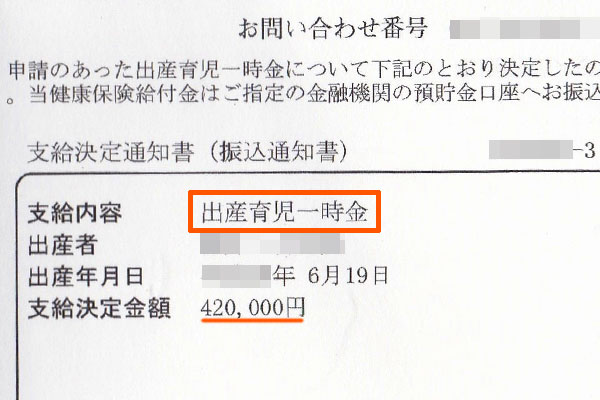

つまり「出産時」「産休で仕事を休んでいるとき」「育休で仕事を休んでいるとき」についてお金が支給されるというわけです。例えば私についても、子供を授かったときは以下のように出産育児一時金を受け取ることができました。

国保であっても出産育児一時金は支給されます。ただ社会保険では、これに加えて産休中や育休中の給付金を受け取れるというわけです。

看護師は女性が多いため、特に子供を考えている人が社会保険完備の求人へ申し込み、非常勤や派遣で働くときに社会保険へ加入できる条件を満たすのは必須だといえます。

失業保険は雇用保険に含まれる

また雇用保険には失業保険も含まれます。国民健康保険の人だと失業保険を利用できませんが、社会保険だと失業保険を利用し、次の職場を見つけるまでは失業手当としてお金を受け取れるようになっています。

看護師は女性が多く、パート・アルバイトや派遣での勤務を考える人は多いです。そうしたとき、子供の関係や親の介護など、急に仕事を辞めなければいけない事態がでてきます。

このような場面で雇用保険に入っていれば、少しの期間ではあっても失業保険を利用でき、問題なく乗り切れるようになります。

労災保険はケガや病気に対して補償

それだけでなく、社会保険には労災保険も加わるようになります。労災保険は主に「業務中に生じたケガや病気を補償する制度」となります。さらには、通勤途中で発生したケガについても補償してくれるようになっています。

看護師の場合、通常の職場に比べて労災が発生しやすいです。事実、病院だとアルコール以外にさまざまな消毒薬を利用し、消毒・滅菌することがあります。また感染症患者が来院するケースは多く、その場合は感染症をもらうリスクがあります。

他には、患者さんの移乗を担当するのはよくあり、無理な体勢によって腰を含めて体を痛めるかもしれません。場合によっては、精神疾患のある患者さんから暴力を受けることも考えられます。

このようにあらゆる場面で労働災害が起こりやすいからこそ、社会保険による労災保険の存在は重要だといえます。

社会保険に入れる求人を探し、転職する

看護師は時給が高い職業になります。そのため少し働くだけで、簡単に社会保険加入の基準を突破することになります。扶養内で働くケースのほうが難しいため、看護師がパート・アルバイトや派遣で働くとき、社会保険完備の求人先で勤務するようにしましょう。

このとき病院や派遣会社であれば特に問題ないですが、「個人経営のため、社員5人以上ではないクリニック」だと社会保険への加入が任意となり、社会保険なしになるケースがあります。そのため非常勤(パート・アルバイト)で転職する場合、求人先が社会保険完備かどうかを確認するようにしましょう。

看護師が非常勤や派遣で働くとき、社会保険に入る意義は大きいです。基本的に半分が雇用主負担であり、将来の年金額が大きく異なり、出産・育児や失業中に給付金を受け取れるなど、国民健康保険に比べて圧倒的に有利です。

ここまでのポイントを理解し、問題なく社会保険に加入できるか確認したうえで、求人先の求人内容を吟味するようにしましょう。

求人を探すとき、看護師の多くが転職サイト(転職エージェント)を活用します。自分一人では頑張っても1~2社へのアプローチであり、さらに労働条件や年収の交渉までしなければいけません。

一方で専門のコンサルタントに頼めば、100社ほどの求人から最適の条件を選択できます。このとき、病院やクリニック、その他企業との年収・労働条件の交渉まですべて行ってくれます。

ただ、転職サイトによって「対応エリア(応募地域)」「取り扱う仕事内容」「非常勤(パート)まで対応しているか」など、それぞれ違いがあります。

これらを理解したうえで専門のコンサルタントを活用するようにしましょう。以下のページでは転職サイトの特徴を解説しているため、それぞれの転職サイトの違いを学ぶことで、転職での失敗を防ぐことができます。

注目の人気記事

・転職サイトを活用した看護師転職の体験談

看護師として活動するうえで、私自身も転職活動をしたことがあります。このときは転職サイト(転職エージェント)を利用したため、そのときの実体験や方法を踏まえ、失敗しない転職について紹介します。

看護師として活動するうえで、私自身も転職活動をしたことがあります。このときは転職サイト(転職エージェント)を利用したため、そのときの実体験や方法を踏まえ、失敗しない転職について紹介します。

・看護師転職サイトのお勧めランキング

看護師の転職サイトはそれぞれ特徴があります。「対応地域が限定されている」「取り扱う仕事内容に特徴がある」「非常勤(パート)に対応していない」などサイトごとの特性を理解したうえで活用すれば、転職での失敗を防げます。

看護師の転職サイトはそれぞれ特徴があります。「対応地域が限定されている」「取り扱う仕事内容に特徴がある」「非常勤(パート)に対応していない」などサイトごとの特性を理解したうえで活用すれば、転職での失敗を防げます。

新たな看護師の働き方

・美容クリニック・美容皮膚科への転職

夜勤なしで高年収を実現できる求人として、美容クリニック・美容皮膚科があります。死と隣り合わせの職場ではなく、患者さんを美しくする手伝いを行うのが美容クリニックです。

夜勤なしで高年収を実現できる求人として、美容クリニック・美容皮膚科があります。死と隣り合わせの職場ではなく、患者さんを美しくする手伝いを行うのが美容クリニックです。

・単発・日払いの高時給求人を探すには

「今月は苦しいため、もう少し稼ぎたい」「好きなときだけ働きたい」など、こうしたときは高時給を実現できる単発・スポットバイトが適しています。健診やツアーナースなど、看護師ではさまざまな単発案件が存在します。

「今月は苦しいため、もう少し稼ぎたい」「好きなときだけ働きたい」など、こうしたときは高時給を実現できる単発・スポットバイトが適しています。健診やツアーナースなど、看護師ではさまざまな単発案件が存在します。